09.06.2020

Maßnahmen zur Bewältigung der Corona-Krise

Am 03. Juni 2020 wurden weitere Maßnahmen zur Bewältigung der Corona-Krise beschlossen. Im Einzelnen handelt es sich dabei um folgende Punkte:

- Die Binnennachfrage soll durch eine temporär gestaltete Reduzierung der Umsatzsteuer von 19% auf 16% und im ermäßigten Bereich von 7% auf 5% gestärkt werden. Die Reduzierung der Umsatzsteuer ist befristet vom 01. Juli 2020 bis zum 31. Dezember 2020. Ausgenommen von der Reduzierung der Mehrwertsteuer sind indessen die Tabakprodukte, hier, so die offizielle Regierungsbegründung, ist eine Herabsetzung der Mehrwertsteuer zu aufwendig. Bei alkoholischen Produkten scheint dies jedoch nicht so, denn diese Produkte werden ebenfalls reduziert.

- Die Fälligkeit der Einfuhrumsatzsteuer wird auf den 26. des Folgemonats verschoben.

- Die degressive Abschreibung wird, zeitlich befristet, für die Jahre 2020 und 2021 wieder eingeführt. Die Abschreibung beträgt das 2.5-fache der derzeit geltenden Abschreibung, maximal 25 % für bewegliche Wirtschaftsgüter des Anlagevermögens.

- Es wird die Option zur Körperschaftsteuer für Personengesellschaften eingeführt.

- Der Ermäßigungsfaktor bei den Einkünften aus Gewerbebetrieb wird von derzeit dem 3,8-fachen auf das Vierfache des Gewerbesteuer-Messbetrages angehoben.

- Für die Jahre 2020 und 2021 wird der steuerliche Verlustrücktrag von derzeit € 1.000.000,00 auf neu € 5.000.000,00 im Falle der Einzelveranlagung und von bisher 2.000.000,00 auf neu 10.000.000,00 im Fall der Zusammenveranlagung erhöht. Der Rücktrag soll schon in der Steuererklärung für 2019 geltend gemacht werden können. Angedacht ist hier z.B. eine Corona-Rücklage.

- Es wird ein weiteres Programm für Überbrückungshilfen aufgelegt. Die Überbrückungshilfen werden für den Zeitraum Juni 2020 bis August 2020 gewährt. Antragsberechtigt sind Unternehmen, deren Umsatz durch die Corona-Krise in den Monaten April und Mai 2020 gegenüber dem gleichen Zeitraum 2019 um mindestens 60 % zurück gegangen ist und der Umsatzrückgang in den Monaten Juni bis August 2020 um mindestens 50 % fortdauert. Die Überbrückungshilfen sind wie folgt gestaffelt:

- Umsatzrückgang gegenüber dem Vorjahresmonat mindestens 50 % ⇒ Erstattung der fixen Betriebskosten bis zu 50 %

- Umsatzrückgang gegenüber dem Vorjahresmonat mehr als 70 % ⇒ Erstattung der fixen Betriebskosten bis zu 80 %, der maximale Erstattungsbetrag beträgt € 150.000,00 für drei Monate. Sowohl die Umsatzrückgänge wie auch die Höhe der Betriebskosten müssen von einem Wirtschaftsprüfer oder Steuerberater bescheinigt werden. Die Antragsfrist endet am 31.08.2020.

- Familien sollen mit einem einmaligen Kinderbonus in Höhe von € 300,00 pro Kind, der über drei Monate verteilt wird, unterstützt werden.

- Alleinerziehende sollen, zeitlich bis 2021 befristet, einen auf € 4.000,00 erhöhten Entlastungsbetrag als Steuerfreibetrag erhalten.

- Ausrichtung der KFZ-Steuer stärker an die CO2-Emissionen. Verlängerung der KFZ-Steuerbefreiung für reine Elektroautos bis zum 31.12.2030.

- Die Umweltprämie für den Erwerb von umweltfreundlichen Elektroautos soll verdoppelt werden.

- Die Steuerbefreiung von Corona-Sonderzahlungen durch den Arbeitgeber in Höhe von € 1.500,00 gilt nun für alle. Sie gilt für Zahlungen an Beschäftigte im Zeitraum 01.03.2020 bis 31.12.2020. Die Zahlung muss zusätzlich zum geschuldeten Arbeitslohn geleistet werden. Entgeltumwandlungen sind ausgeschlossen.

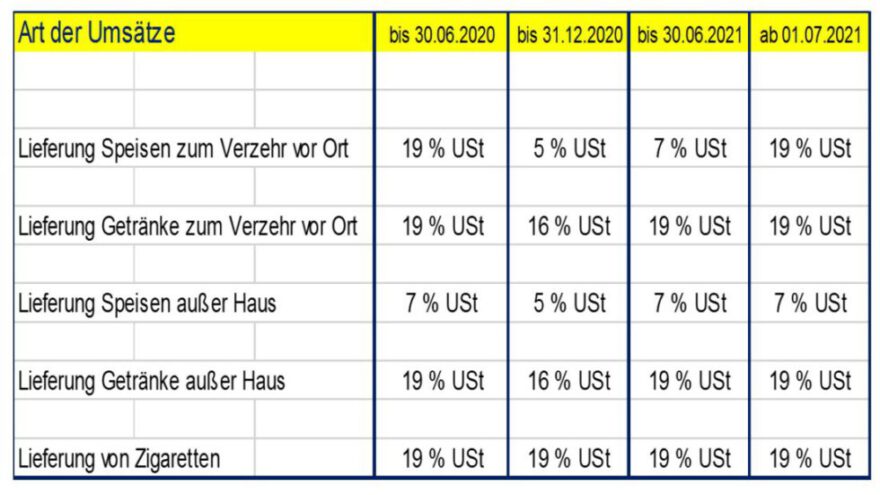

- Senkung der Steuersätze für die Gastronomie und gastronomieähnliche Betriebe. Sollte das am 03.06.2020 beschlossene Konjunktur- und Zukunftspaket am 12.06.2020 vom Bundestag unverändert beschlossen werden, entwickeln sich die Steuersätze in der Gastronomie wie folgt:

Die vorgenannten Erleichterungen sollen auch für Catering-Unternehmen, den Lebensmitteleinzelhandel, Bäckereien und Metzgereien gelten, soweit sie mit der Abgabe verzehrfertig zubereiteter Speisen bislang Umsätze zum Regelsteuersatz erbracht haben.

- Die steuerlichen Rückwirkungszeiträume für Umwandlungsfälle werden vorübergehend von 8 auf 12 Monate verlängert.

- Bei dem Kurzarbeitergeld werden bis zu 80 % des Unterschiedsbetrages zwischen dem Soll-Entgelt und dem Ist-Entgelt nach § 32 Nr. 28 a EStG steuerfrei gestellt. Es unterliegt, wie die steuerfreien Arbeitgeber-zuschüsse, dem Progressionsvorbehalt.

Alle vorgenannten Erleichterungen gelten vorbehaltlich der Zustimmung durch den Bundestag am 12. Juni 2020.